Prezydent Andrzej Duda podpisał 14 czerwca br. ustawę o zmianie ustawy o podatku dochodowym od osób fizycznych oraz niektórych innych ustaw.

Podpisana ustawa obniża PIT z 17 proc. do 12 proc. dla podatników na skali, a przedsiębiorcom na podatku liniowym, ryczałcie i karcie podatkowej pozwala na rozliczenie części składek zdrowotnych w podatku dochodowym.

Bez zmian pozostają korzystne rozwiązania, które zaczęły obowiązywać

od 1 stycznia 2022 r., w tym m.in.: wyższa kwota wolna (30 tys. zł) i wyższy próg podatkowy (120 tys. zł). Przepisy wejdą w życie 1 lipca 2022 r.

Ustawa upraszcza i stabilizuje system podatkowy. Zmiany były poprzedzone szerokimi konsultacjami z organizacjami księgowych, doradców podatkowych, ekspertami, przedstawicielami biznesu i z dostawcami oprogramowania kadrowo-płacowego. Zmiany, które wejdą w życie od 1 lipca br., będą dotyczyły rozliczenia za cały 2022 rok. Natomiast w zaliczkach na podatek dochodowy, które co miesiąc potrącane są z naszych zarobków, odczujemy już od 1 lipca br. Do tego dochodzi cały wachlarz rozwiązań prorodzinnych.

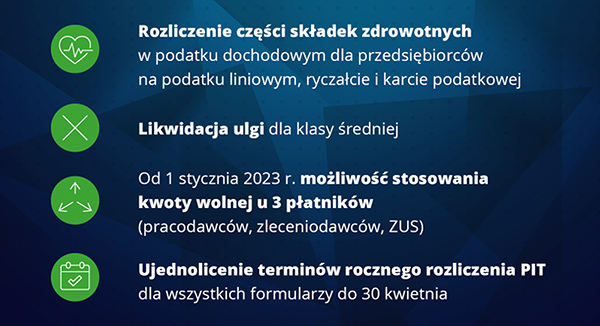

Obniżenie stawki PIT z 17 proc. na 12 proc. umożliwia likwidację tzw. ulgi dla klasy średniej. Kwota wolna od podatku pozostaje na poziomie 30 tys. zł,

a próg podatkowy na poziomie 120 tys. zł. Dla niektórych przedsiębiorców (niekorzystających z obniżonej stawki PIT) wprowadzone zostało odliczenie części składki zdrowotnej od podstawy opodatkowania.

Zgodnie z ustawą przedsiębiorcy na podatku liniowym, ryczałcie i karcie podatkowej będą mogli rozliczyć w podatku dochodowym zapłacone składki zdrowotne do określonego limitu. W przypadku liniowców limit wyniesie 8,7 tys. zł (pomniejszenie dochodu). Dla ryczałtowców będzie to 50 proc. zapłaconych składek zdrowotnych (pomniejszenie przychodu). Natomiast dla podatników

na karcie – 19 proc. zapłaconej składki (pomniejszenie podatku).

Ustawa daje również możliwość ponownego wyboru rozliczenia na skali podatkowej przez tych przedsiębiorców, którzy wybrali podatek liniowy lub ryczałt. Ustawa przywraca preferencyjne rozliczenie osób samotnie wychowujących dzieci na zasadach sprzed 2022 r. Z podwójnej kwoty wolnej

(60 tys. zł) korzystać będą wszyscy samotni rodzice.

Zwiększony został limit kwoty dochodów dziecka, który warunkuje skorzystanie z preferencji podatkowych przez rodziców (z 3089 zł do 16 061,28 zł w 2022 r.), a renta rodzinna rozdzielona została od dochodów rodzica, dzięki czemu dziecko skorzysta z „własnej” kwoty wolnej. W wyniku wprowadzonych zmian nie będzie pobierana składka zdrowotna od renty małoletnich dzieci oraz od wynagrodzenia osób powołanych do realizacji obowiązków społecznych lub obywatelskich – do 6000 zł wynagrodzenia rocznie. Podpisana ustawa podniosła również wysokość procentową podatku przekazywanego na rzecz organizacji pożytku publicznego z 1 proc. do 1,5 proc.

Nowe regulacje rozwiązują problem podatników mających kilka różnych źródeł dochodu równocześnie. Chodzi o osoby, które mają np. kilka umów o pracę albo łączą pracę z emeryturą. Po zmianach, od 1 stycznia 2023 r. będą one mogły upoważnić nawet trzech płatników (pracodawców, zleceniodawców, ZUS) do zmniejszania zaliczek na PIT (o kwotę 3,6 tys. zł). W przypadku jednej umowy/świadczenia kwota zmniejszająca podatek wyniesie 300 zł miesięcznie, przy dwóch – po 150 zł, a przy trzech – po 100 zł. Od 1 stycznia 2023 r. kwota wolna będzie uwzględniana także w rozliczeniu miesięcznym przy umowach zlecenia.

#NiskiePodatki to m.in.:

• Ujednolicenie terminów rocznego rozliczenia PIT (formularze: PIT-37, PIT-36, PIT-36S, PIT-28, PIT-28S, PIT-36L, PIT-36LS, PIT-39, PIT-38). Zeznania te będą składane w terminie od 15 lutego do 30 kwietnia.

• Fakultatywny wzór PIT-2, w którym zawierać się będą oświadczenia i wnioski mające wpływ na obliczenie zaliczki.

• Ulga na zabytki w nowym kształcie - wyłącznie na renowację, konserwację i remonty z nowym warunkiem formalnym polegającym na tym, że skorzystać z niej będzie można po zatwierdzeniu remontu przez konserwatora zabytków.